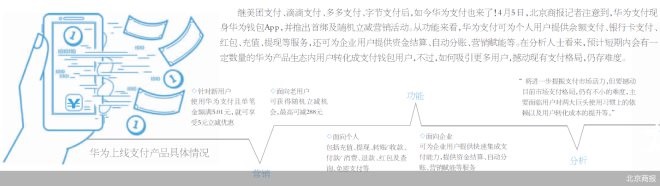

继美团支付、滴滴支付、多多支付、字节支付后,如今华为支付也来了!

4月5日,北京商报记者注意到,华为支付现身华为钱包App,并推出首绑及随机立减营销活动。从功能来看,华为支付可为个人用户提供余额支付、银行卡支付、红包、充值、提现等服务,还可为企业用户提供资金结算、自动分账、营销赋能等。在分析人士看来,预计短期内会有一定数量的华为产品生态内用户转化成支付钱包用户,不过,如何吸引更多用户,撼动现有支付格局,仍存难度。

大举营销拉客

“华为支付首绑银行卡支付立减5元”“华为支付老用户最高立减288元”。4月5日,北京商报记者在华为钱包App内点击华为支付后,发现了这一营销活动。

该活动时间截至2022年4月10日,一方面针对新用户,使用华为支付且单笔金额满5.01元,就可享受5元立减优惠;此外面向老用户,还可获得随机立减机会,最高可减288元,同一用户可享受5次机会。

此次首绑及随机立减营销活动覆盖了华为钱包、华为云空间、华为音乐、华为主题、有道云笔记、随手记、流利说英语等华为系应用和部分第三方应用。北京商报记者实测发现,开通华为支付,需要输入姓名、身份证号、手机号及验证码等个人信息,并同意华为支付用户协议及隐私声明。

华为支付用户协议显示,华为支付服务技术与功能由深圳市讯联智付网络有限公司(以下简称“讯联智付”)提供服务,功能主要包括充值、提现、转账/收款、付款/消费、退款、红包及查询、免密支付等功能,另据北京商报记者了解,除了个人用户外,华为支付还可为企业用户提供快速集成支付能力,提供资金结算、自动分账、营销赋能等服务。

根据活动规则,目前华为支付支持绑定的银行包括中国银行、农业银行、建设银行、工商银行、平安银行、光大银行、浦发银行、广发银行、民生银行、中信银行、上海银行、邮储银行、华夏银行、招商银行、恒丰银行、北京银行等160余家。

对于华为支付此次营销动作,在业内看来主要还是为了拉新促活,吸引用户完成绑卡转换。

事实上,采取首绑及随机立减营销活动,是支付机构在获客方面通用的做法之一。易观分析金融行业高级分析师苏筱芮指出,此举主要为促进用户使用华为支付,通过重复的支付消费行为来强化用户黏性。“目前看,华为拓展支付的路径是先在小额零售类业务中进行发掘以及运用自身的生态优势嵌入自有场景,后续预计待业务成熟后再进一步丰富场景类型、扩大使用规模。”苏筱芮说道。

背后多方考量

华为的支付业务,实则谋划已久。早在2021年3月,华为通过收购讯联智付曲线摘取支付牌照,业务类型为互联网支付、移动电话支付,有效期至2024年7月9日。此后4月,华为企业BG全球金融业务部总裁曹冲公开表示,华为没有进入支付市场的计划。

不过,从2021年9月可在“华为应用内支付收银台”选择“华为支付”进行购票,到如今华为支付在华为系应用全面上线,可以看出华为支付正在按部就班进入市场。

“预计短期内,会有一定数量的华为产品生态内用户转化成华为支付钱包用户。”博通咨询金融业资深分析师王蓬博预测道。

从机构自身来看,在王蓬博看来,华为推出支付产品,或有多方考量。一方面,拥有支付牌照可以帮助互联网平台提升合规经营水平、降低支付通道成本;另一方面,部分互联网平台经过多年的业务发展,积累了大量的用户流量和数据,利用支付进行沉淀,可依托商业链条、场景拓展相关增值服务,完善自身平台的生态体系。

另从行业角度来看,零壹研究院院长于百程补充道,近一两年,包括抖音、快手等新兴互联网公司在支付牌照上积极布局,华为自身手机业务的遇阻、支付反垄断监管加强后支付宝和微信支付的份额可能下降、开放度上升等因素,也可能是激发华为收购支付牌照正式进军支付领域的契机。

在于百程看来,支付业务对于生态型互联网巨头来说非常重要,基于支付的高频和金融属性,其商业价值、数据价值和用户价值都非常高,已经成为各家头部互联网公司的标配。支付牌照的价值并不只是支付业务本身,其也是构建互联网业务生态的重要基础设施。

针对华为支付业务上线考虑以及后续是否有意布局更多金融产品,北京商报记者对华为方面进行采访,截至发稿,未收到后者官方回应。

难撼支付市场格局

虽是新员,但来势凶猛。在业内看来,华为的入局,将进一步提振支付市场活力,但要撼动目前市场支付格局,仍有不小的难度。

正如王蓬博指出,华为目前的竞争力主要体现在其自身的产品生态体系,比如华为手机和相关生态产品的广大用户、国人对华为品牌的认可以及对华为手机上下游供应链的影响力等。但从推广上来看,要想做到支付宝、微信支付的规模,短时间很难,主要面临用户对两大巨头使用习惯上的依赖以及用户转化成本的提升等,因此目前只能是先逐渐依托内部生态进行用户转化。

另从行业整体格局来看,近年来,支付牌照已成各大互联网及产业巨头竞赛场,作为基础服务行业的第三方支付,目前行业格局已大体保持稳定,且产业链链路也更加清晰。

在苏筱芮看来,华为的入局能够提升整个支付市场的活力,但短期内对于旧有的以支付宝、微信为龙头的第三方支付市场格局冲击不大;不过,伴随着数字人民币试点的不断推进,以硬件钱包为切入口开启获客与活客业务,或将成为手机巨头们影响支付业格局的一个契机。

“主要是因为消化内部可转换用户,搭建合规可持续的技术系统就需要很长时间。”王蓬博同样说道,不过,随着后续互联互通的持续推进,各大流量入口纷纷推出自身的支付钱包进行用户转化,在他看来,未来也不乏存在逐渐瓦解现有支付产业格局的可能性,但预计也要等待新一代的技术革新带动用户转移。

对于华为后续支付业务,王蓬博建议,公司需要从基础入手,可以考虑利用支付带动和串联起自身对供应链厂商的影响,做大做强供应链金融和对C端用户的消费金融。金融板块是下一个手机生态的盈利点之一,手机厂商天然拥有广大的C端用户,又控制着相关的上下游软硬件生态体系,所以很自然就能发展起相关的消费金融、保险和供应链金融产品,但要注意合规性建设,短期内不要盲目扩张投入,考虑营收平衡良性发展。

京公网安备 11010502045033号

京公网安备 11010502045033号