导语

作为全国经济的风向标,领先的经济发展水平、高度发达的零售商贸业以及超前的消费水平,让华东成为商业地产兵家必争之地。刚刚过去的上半年,华东商业地产市场表现如何?下半年又将是怎样的光景?

我们聚焦商业增量市场,以半年度为时间维度,统计盘点了2021年上半年已开业和下半年将开业的商业项目作行业分析、回顾和展望,并对未来发展趋势进行预测研判,以供大家参考。

01 华东2021上半年新开业购物中心盘点分析

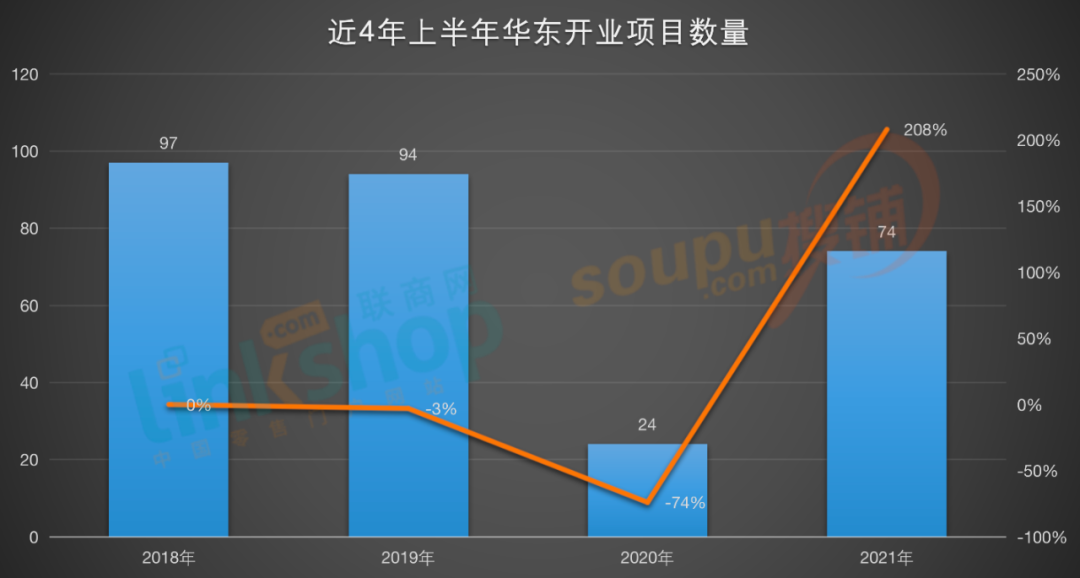

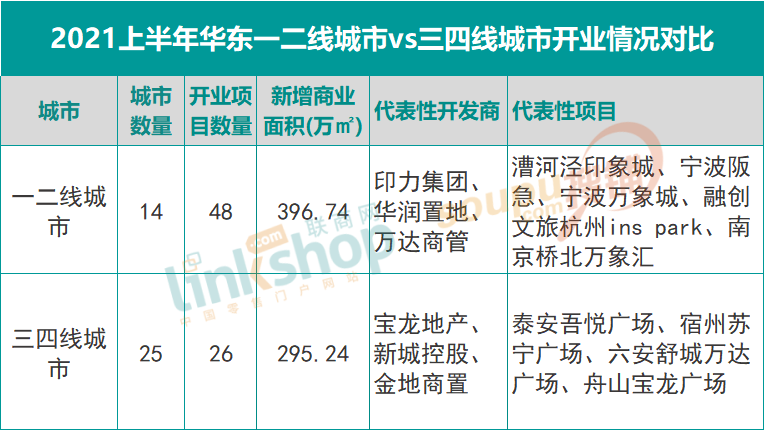

据联商网零售研究中心统计,2021年华东上半年新开业的商业项目数量为74个(不含专业市场、家居商场、酒店及写字楼、纯商业街区,商业建筑面积≥2万方),同比去年上涨208%。新增商业建筑面积约691.98万方,同比去年上涨279%,增量约509.57万方;平均单体建筑面积约9.35万方。

1、同比暴涨208%,近4年开业趋势渐缓

据联商网零售研究中心统计,2021年华东地区上半年开业数量为74个,占全国上半年新开项目约50%,占比近半数。从《联商网》此前统计的1-6月每月华东地区开业情况可知,第一季度开业时间不均匀,1月开业数量最多,达到25家,2月、3月仅有5家;第二季度开业数量趋向稳定,每月基本维持在10-20家之间。

从近四年上半年华东地区开业数量及同比变化上看,2018年开业97个,2019年开业94个,虽有所下降,但变化并不明显。

2020年受疫情影响,不少项目都选择了延迟开业,导致了2020年上半年的开业数量创下新低,华东地区开业项目仅有24个。但无论是开业数量还是规模体量,2021年相较2020年虽有大幅度提升,但同比其他年份均是走弱的态势。

抛开疫情及2021年“后疫症”等因素,事实上全国商业市场已经是存量时代,新开发相对谨慎。

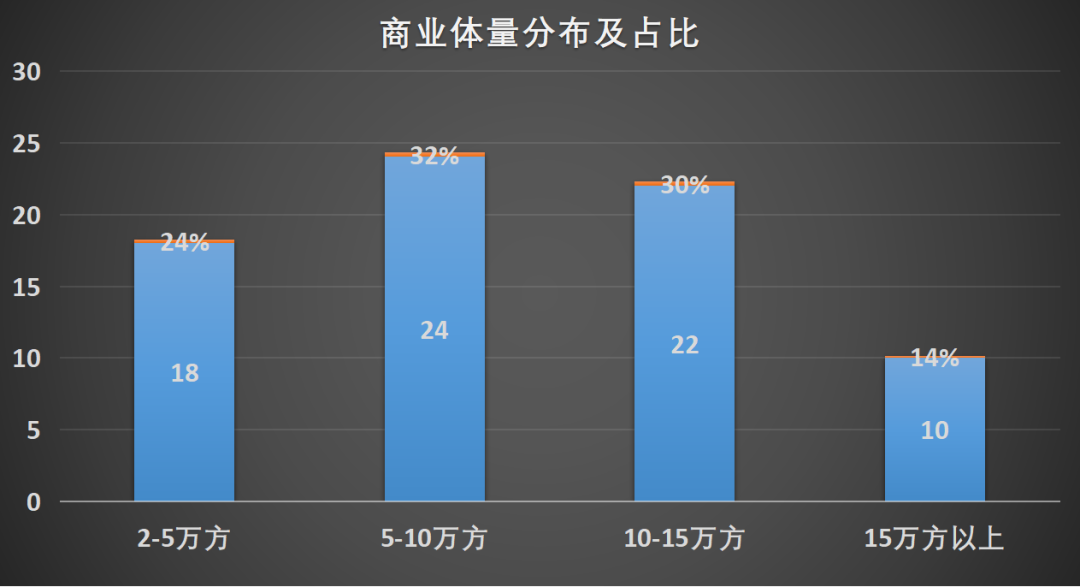

2、5-10万方占比32%

从商业规模的分布情况上看,规模在5至10万方(含5万方,不含10万方)数量最多,占比约32%;紧随其后的是10至15万方(含10万方,不含15万方)占比约30%;2至5万方(含2万方,不含5万方)占比约24%,15万方以上(含15万方)占比约14%。

3、大牌开发商占据主力,日本知名运营商进入中国市场

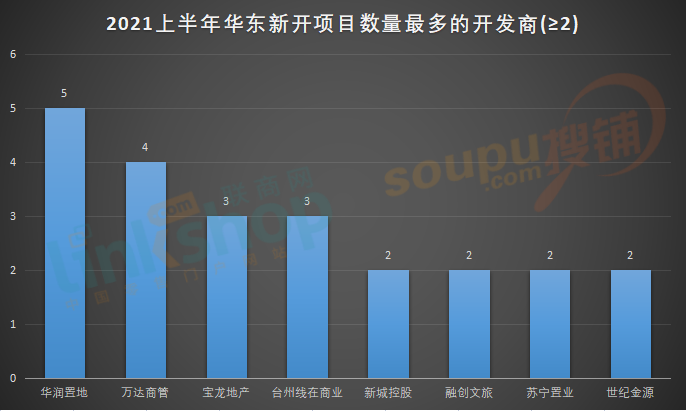

据联商网零售研究中心统计,今年上半年华东地区开业的大型购物中心(商业建筑面积≥8㎡)数量为36个,占开业总量比49%,华润置地,万达商管、龙湖集团、新城控股,宝龙地产、苏宁置业等知名开发商在列。其中,华润置地运营的5个项目均为中大型购物中心。

值得一提的是,在今年上半年开业的榜单中新增了两家日本运营商的身影,由日本三井不动产开发运营的上海金桥Lalaport啦啦宝都、日本阪急百货中国内地首店宁波阪急均是上半年颇受关注的明星项目。

4、一二线城市更为活跃

一线城市和新一线城市的经济发展较快、商业氛围好、人口多、消费力强,城市极具创新活力,虽然拿地成本高,但高消费还是让不少开发商愿意付出高价做长线投资。

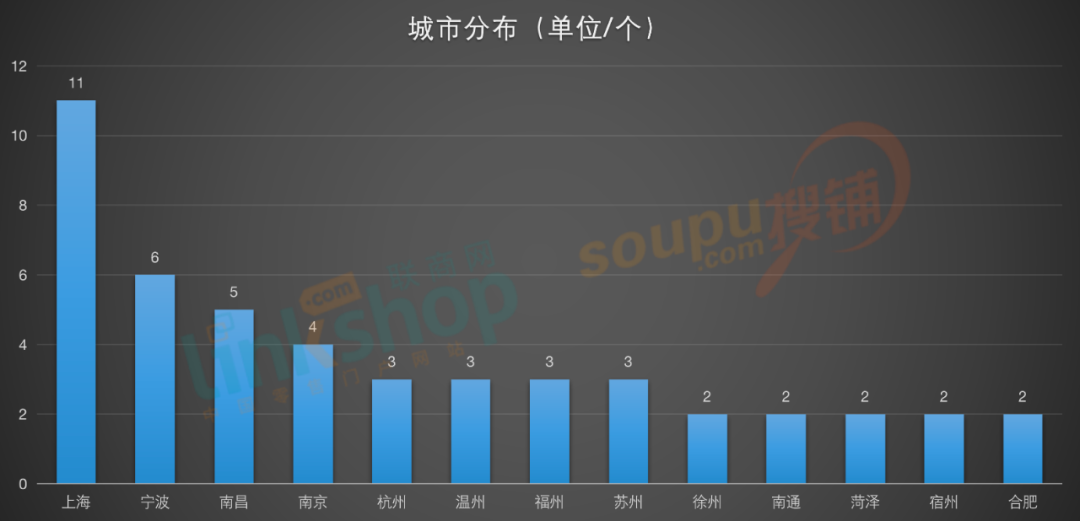

从今年上半年华东地区统计的城市活跃度来看,TOP13榜单中,上榜的门槛为2个商业体开业量,除了宿州和菏泽外,其余11个均为一线、新一线以及二线城市。

上海作为全国性实力最强的一线城市,商业活跃度最高,以11个开业量遥遥领先;新一线城市宁波次之,开出了6个;二线城市南昌上半年度表现令人惊喜,位居榜单的第三名。

5、上半年标杆购物中心推荐:

(1)宁波阪急

宁波阪急是日本阪急阪神在海外直接投资并运营的第一个大型商业项目,也是宁波有史以来集中奢侈品牌最多的一座百货式购物中心,商业建筑面积11.6万方。

在品牌阵容上,宁波阪急延承了其标志性的业态组合,以奢侈品、美妆、生活方式业态为中心,演绎全球时尚购物新方式。项目共引入了超360家品牌,其中一线奢侈品达40余家、首店品牌达150余家、特色餐饮近80家。

(2)啦啦宝都

由日本三井不动产开发运营的Lalaport啦啦宝都4月28日在上海开业,啦啦宝都是三井不动产在日本全国开展的区域性购物中心,以时尚为主,聚焦了美食和娱乐等业态。项目极为重视体验性,充实购物以外的娱乐设施。

啦啦宝都上海金桥延续了三井的时尚和体验性商业理念,商场拥有丰富的以高达立像为代表的体验式业态。这也是三井不动产首次进入中国市场。

(3)宁波万象城

宁波万象城是华润置地在全国布局的第23座、浙江第3座万象城,同时也是继宁波万象汇之后,华润置地在宁波的又一力作。体量达28.6万方的宁波万象城引入400+品牌,推出多元主题业态与屋顶摩天轮,是复合购物、餐饮、休闲、娱乐等为一体的城市能量体。

其中,作为项目超级IP,总高达68.5米的“甬城之星 Lucky Ring”摩天轮与万象城3楼串联,配备了冷暖空调、蓝牙音箱和酷炫的可变换灯光系统。随摩天轮旋转到顶端,可以俯瞰全城,成为宁波新的网红打卡点。

02 华东2021下半年计划开业购物中心统计展望

据联商网零售研究中心统计,2021年下半年华东拟开业的商业项目数量达到197个(不含专业市场、酒店及写字楼,商业建筑面积≥2万方)。新增商业建筑面积1790.14万方,平均单体建筑面积9.09万方。

1、各省份数量及体量分析

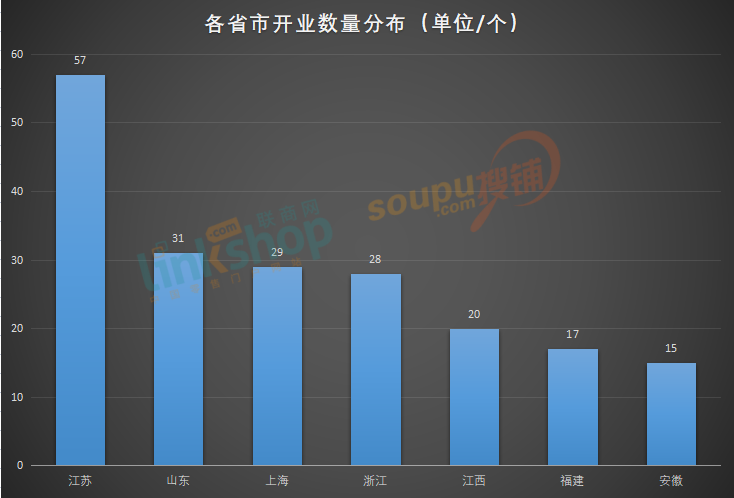

进入下半年,商业项目开业进入高峰期,华东地区表现尤为明显。从开业数量上看,江苏以57个拟开业项目领跑下半年华东市场。山东开业数量将达到31个,位列第二;上海,浙江,江西,福建,安徽分别计划开出29个、28个、20个、17个和15个。

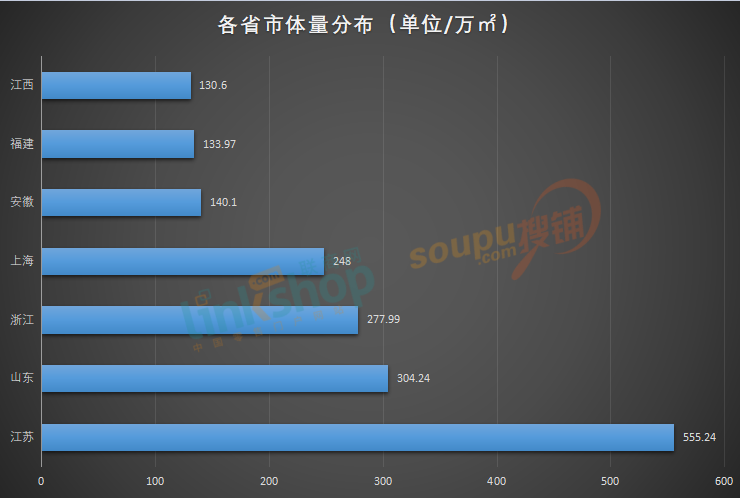

从新增商业供应面积上看,江苏将新增555.24万方,依旧排在第一,山东304.24万方,位列第二;浙江开业数量虽然少于上海,但新增商业体量却比上海高出近30万方;安徽、江西和福建三省则相差不大。

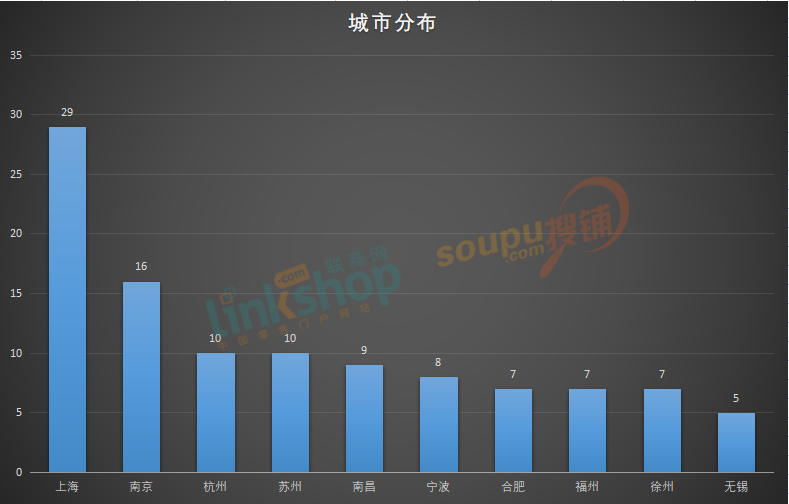

从单个城市下半年开业数量上看,排名前二的分别是上海、南京,杭州与苏州并列第三(开业量≥5个),其中,上海以29个开业量领跑榜单。同时从榜单中可以看到,上榜的多为省会城市和经济发达城市,城市能级与商业活跃度成正比。

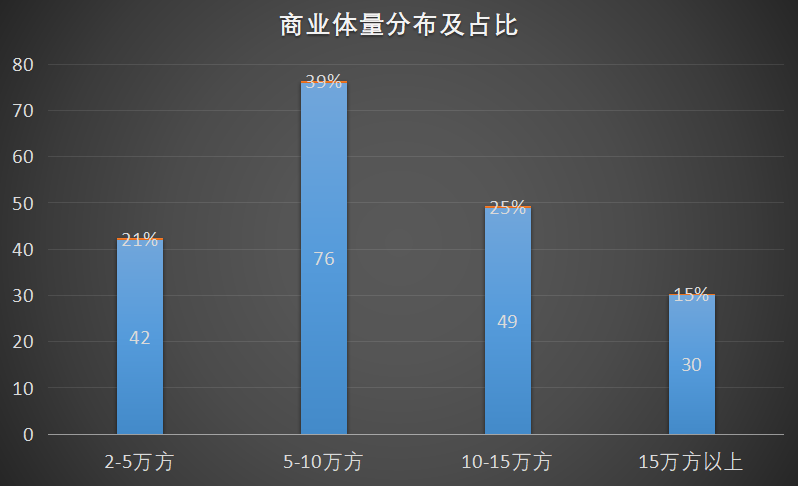

2、商业体量区间分布及占比

统计结果显示,规模在5至10万方(含5万方,不含10万方)项目数量最多,达到76个,具体占比约39%;10至15万方(含10万方,不含15万方)的项目为49个,占比约25%;规模在2至5万方(含2万方,不含5万方)项目为42个,占比约21%;15万方以上(含15万方)项目为30个,占比约15%。

3、开发商/运营商分析

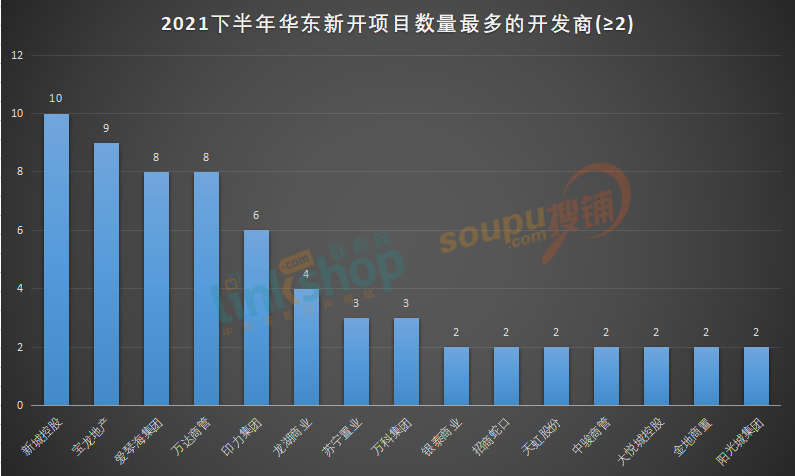

下半年华东新增商业供应大军阵容依然豪华,外来大鳄和本土巨头相互角力比拼,市场竞争十分激烈。除了万达、印力、宝龙,龙湖、新城控股、银泰、爱琴海、苏宁、世茂、万科、绿地等企业都有新作面世,且不乏组团亮相的气势。

新开项目数量方面,新城控股以10个吾悦广场的开业量拔得头筹,宝龙、万达紧随其后,将分别开出9个、8个新项目。

4、重点购物中心推荐

(1)上海前滩太古里

前滩太古里由太古地产与陆家嘴集团在浦东合作打造,总建筑面积约12万平方米。项目延续了“太古里”开放式、里巷交错的建筑布局,由分布于南区、北区的建筑及中央公园组成,将带来多元化的业态组合,汇聚高端零售、时尚潮流、餐饮娱乐、生活健康、文化艺术等逾200家商铺,以及体现Wellness主题的体验式店铺空间。

首批进驻租户包括百老汇院线旗下文化生活概念影院品牌MOViE MOViE、茑屋书店、ASICS RUNNING STATION跑步型动社、美国知名休闲连锁餐厅The Cheesecake Factory芝乐坊餐厅、“港式锅界祖师爷”楼上火锅、日式烧烤名店“烧肉达人”、半山腰云南餐厅上海首店等。

(2)上海瑞虹天地太阳宫

瑞安集团在上海内环内打造的“上海生活新天地”——瑞虹天地,继“星星堂”、“月亮湾”后,2021年将迎来“太阳宫”亮相,项目商业体量达到18万方,以“都会生活力新坐标”为定位的上海瑞虹天地太阳宫,将开创一个全维度生活场,融合自然、艺术、文化与生活美学的全新社交空间。

项目拥有室内外近5300平方米的立体植物园,目前上海商场中最大的采光天幕,以及引进了中国首家MUJI菜场,魔都首家商场水族馆,特色城市集市-宋街闹市,Foodie Mini Village空中村落……无论是建筑特色还是品牌阵容,都极具吸引力。

(3)上海中信泰富广场

中信泰富广场位于繁华的上海市南京西路中段,已经营20余年,2021年全面升级改造,全新的外立面形象以 “像素城市”为设计理念,使整个商场形象得到了大幅提升,受到了众多奢侈品品牌的青睐。

在升级原西侧下沉式广场基础上,江宁路南京西路口也将新增下沉式广场,使商场东西两端“配平”贯通;新增14个户外露台包括屋顶花园将成为南京西路沿街不可多得的观景位,同时也是众多米其林餐饮关注的焦点。

(4)上海大宁久光百货

大宁久光项目是利福国际继静安久光百货之后该品牌在上海的第二家,离地铁1号线上海马戏城站步行仅3分钟。据官方显示,该项目将打造成零售商业综合体,包含大型零售商场、办公楼及利福国际集团位于上海的第二家久光百货。

项目总建筑面积为34.8万㎡,购物中心占据其中地下1-2层约8万余平方米,地下3-4层为停车场,故久光大宁购物中心总商业面积高达18万平方米,堪称大宁商圈乃至整个市北地区商业面积最大的购物中心。

(5)印力汇德隆杭州奥体印象城

印力汇德隆·杭州奥体印象城位于杭州市城市新中心——钱江世纪城核心板块。项目总面积25万㎡,是杭州单体最大商业综合体,共七层商业楼层,拥有超过2500个停车位。

在业态方面,印力汇德隆杭州奥体印象城拥有含夜经济业态、宠物业态、体验业态等特色业态在内的十大业态。规划引入300+品牌,其中超40%为区域首进。

(6)温州印象城MEGA

温州印象城MEGA位于温州市鹿城区市府路与锦江路十字路口西南侧。属于温州鹿城区中轴线——中央绿轴板块,为温州十三五规划核心板块之一。同时作为滨江CBD板块与三垟湿地板块之间联系过渡的纽带,是温州未来重点发展板块,由市级行政资源、市级文化配套资源、市级地标景观组成。

作为印力在温州的首个城市级大型商业综合体,计划于2021年开业的温州印象城MEGA,在品牌引进上将充分满足温州人的国际化消费视野,增强体验感业态、国际化、首进及特色品牌。

03 未来华东商业地产发展态势

1、大牌开发商深耕长三角,头部城市优质项目辈出

上海作为长三角经济带上的超级枢纽,商业地产发展成熟度最高,竞争也最激烈。从上海今年的商业增量市场上可以看到,优质商业项目正在不断引领着行业每一个细分领域的升级变革,进而将更好的商业服务体验传导到消费端,提升行业整体品质和信心。

2、持续下沉三四线,低线城市商业规模进一步扩大

以新城控股、宝龙地产为代表的全国连锁开发商正在不断挖掘三四线城市的发展机会。

3、大体量商业仍占优势,体验式商业业态受追捧

上海南翔印象城MEGA的成功开业和运营,让大体量商业在市场上的优势得到进一步巩固。足够大的体量让商业项目不断加持多元业态成为可能。另外,传统商业继续升级,体验式商业成主流,新开商业体将普遍注重空间场景营造,体验式业态组合,强化与消费者的情感链接。

4、巨头强强联合趋势明显,市场集中度走高

随着开发商转型改革的持续深化,轻资产运营模式的日臻成熟,商业开发和运营进一步细分化,巨头强强联合趋势明显。

大牌开发商往往拥有强大的综合实力,对市场的号召力远胜于同行,加上连锁开发商加快推进旗下产品的复制,形成规模合力,市场集中度进一步走高。

5、首店经济蓬勃发展,高线城市成创新试验场

当下,首店阵容、级别、占比等已成为各大购物中心提升市场地位和形象、抢占消费者心智的重要筹码,全国各地的首店经济都在如火如荼发展中,华东地区因天时地利占尽首发先机。以上海为首,杭州、宁波、南京等组成的长三角高线城市正在成为各类品牌首店、首发、首秀的首选之地。

京公网安备 11010502045033号

京公网安备 11010502045033号