文/ 沈 毅

中国这些年的商业环境变化的实质是科技赋能下的渠道变革和组织结构的变革。科技催化了商业环境的变革,这其中最重要的阵地,就是渠道变革。

渠道变革

中国商业环境的迭代之快,是西方乃至全球营销领域的专家都叹为观止的,甚至这一代还没有成型,下一代就已经野蛮成长起来。这一切都拜移动互联技术所赐,并且中国还是5G 技术的执牛耳者。

中国商业市场的发展迅速到使传统渠道秒变碎片,甚至粉末化。

我亲历了天猫电商崛起的过程。在这场史无前例的“品牌造神运动中”,万马堂广告从2010 年开始,服务了19 个天猫品类的销售冠军品牌。被站内流量、站外流量、私域流量、公域流量、算法、成本、粘合度、转化率、意见领袖、“双11”“双12”“6·18”“成分党”、跨境贸易、淘宝崛起、C 店退潮、天猫扩盘、京东跟进、百网争鸣、抖音出世、AI 介入等概念迎头扑面地撞击了十一年。

电商一跃而成为中国唯一的显性渠道,传统的商超、购物中心纷纷凋零,一些大型购物中心全靠餐饮在支撑,多种行业的传统代理商组织纷纷退隐江湖。现在在中国市场,即便你有一款好产品,也会惶惑于不知道从哪里开始做生意。因为,电商的平台成本也让人不堪重负。

新冠疫情下,全球商业环境开始变得更加“封闭化”,资本开始把手伸向传统行业,企图用“先赠与再囤积”的老办法插手“柴米油盐”等民生领域,所幸被政府发觉叫停。

在日新月异的竞争中,还有很多因素悄然发生了变化。十年前的小学生现在开始就业、十年前的叛逆仔手里抱着娃、十年前的中年人进入了老龄期、十年前的老年人现在身体依然很棒!

而对企业来说,事业还要干,品牌故事还要讲述,K 线始终不能跌。

农村居民收入不高,乡村振兴是国家战略;郊区人口流失, 打造特色小镇势在必行;工厂无人化,发展文旅产业恰逢其时——人的流动,正在根据渠道巨变带来的板块断裂进行调整与弥合, 在这些领域,政府的政策无疑是明智的、起推动作用的,商业环境必须多元化,就像人类社会不能完全城市化一样。

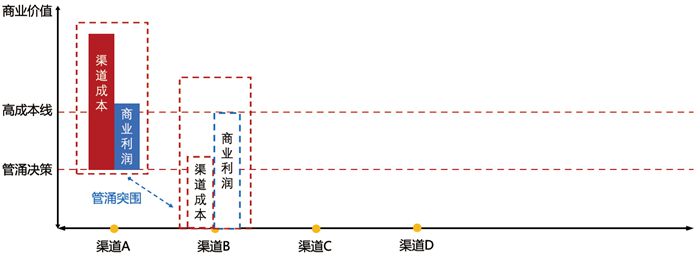

好好的传统渠道,在中国为何会濒临崩溃?商场人气低迷, 线下渠道凋零。在分析了近20 年的渠道变化后,ORION 智库得出了“筑坝与管涌”的商业规律。

我们先来解释何谓“筑坝”,何谓“管涌”。

水是贸易。“筑坝”,就是商业成本急剧提升,形成堤坝;“管涌”,就是商家迫于生存压力,寻找新的交易场景——渠道。

房地产利润率暴增、商业地产火热,激发实体商铺店面租金飞速上升,加上人员工资的提升,传统商业在2010 年左右在渠道成本上筑了大坝。贸易商家纷纷放弃线下开店的模式,传统渠道濒临崩溃。我们不能武断地把传统渠道的没落归结为是新零售崛起的冲击,因为,从本质上而言,传统商业渠道的衰落,是自身不断“筑坝”导致的。

此时,无力招架传统渠道成本的商家,尤其是一些新进入商业市场的年轻创业者,需要寻找一个新的贸易场景,于是涌向了当时新成立的淘宝平台,成为了C 店一族,这个现象我们叫做传统商业渠道的“管涌”,也叫做第一次“管涌”。

后来,阿里巴巴拿走了C 店群体的流量贡献,成立天猫,奔向更高位。这个过程又是一次“筑坝”,推高天猫的商业成本,流量被垄断。此时,拼多多看准机会冲了出来,我们把拼多多现象叫做第二次”管涌”。当然,拼多多平台迟早会“筑坝”,这是经济规律,谁也逃不掉。

商业世界的“筑坝”与“管涌”

上面的“管涌”,我们称之为“B 端管涌”,现在,我们讲“C 端管涌”。

“C 端管涌”,就是基于消费个体产生的贸易动机而形成的网络型渠道,比如:微商,就是“第一次C 端管涌”,王东岳老师讲的“递弱代偿”原理符合这个现象。这是一个源于民间自我生发的社会群体,他们源于微信的社群功能而逐渐扩大关系网络, 所以叫“微商”。很多人难以想象,这个由办公室的低阶员工、自由职业者、甚至是失业人员构成的庞大群体所构建起的销售网络, 可以产生如此惊人的销量。他们借助通讯手段的小程序管理,实现了超大的扁平化管理,从而摆脱传销的阴影。

当整体电商平台不再有新的霸主出现、当微商环境开始出现集团化特征,自由的C 端灵魂又扑向新兴直播行业的抖音,完成了移动互联技术带来的“第二次C 端管涌”,这是当下正在发生的商业变迁。当然,抖音也会“筑坝”,现在已经有AI 技术的三维动画虚拟主播入驻,只要C 端的灵魂被“筑坝”围住,新的“管涌”势必再度诞生。

我们忍不住要问:“管涌”要到什么时候消停?

答案是哲学辩证的!到传统渠道成本正常化为止。

也就是说,只要传统渠道的成本降低,或者说商业地产的价格体系在C 端灵魂的承受范围内,商业渠道就会重新回到线下, 届时,这些年出现的各种“管涌”模式将统一汇入进全新的渠道大海。反之,“管涌”会继续。

但,商业环境回归线下渠道,是王道。

于渠道的板块边缘重建渠道

当然,抱怨生意难做是没有用的!于渠道的板块边缘重建渠道,当下正是绝佳的好时机。

当下的中国,有三个板块经济特征:东部沿海地区,拥有可被视为发达国家的商业环境;中部地区,则类似于发展中国家的商业环境;西部地区,是亚非拉第三世界的商业环境。由此,我们理论上只要在全中国把生意做好,所取得的经验基本上能够玩转全世界。

同上,我们得出一个结论:对于渠道的重新理解,建议企业家要提升思维格局。

商家眼里的“渠道”,是国家层面的“经济板块”。渠道还是渠道, 但结构内部发生了变化;各省还是各省,但板块差异发生了变化。提升格局,尝试理解新经济板块,就是理解下一轮渠道的变革。

2020 年,我用了一整年的时间摸排了中国的多个商业渠道, 按照销售规则和消费群属性等来综合考量,将商业渠道分为四个组成部分:网络渠道、定制渠道、特殊渠道和传统渠道。

其中,大家熟悉的天猫、京东、小红书等属于网络渠道;医院、学校、美容机构、机场、电视购物等属于定制渠道;抖音、微商、直销等属于特殊渠道;商场、超市、便利店等属于传统渠道。现在, 企业要想全面进入市场,旗下的产品、品牌属性必须用“矩阵模型” 来重新设置,如果试图用一套策略玩转全盘,其成功概率难以预知, 但可以肯定代价将是天文数字。

我们把网络渠道、定制渠道、特殊渠道和传统渠道这四个渠道铺在桌面上,针对企业产品的特点、品牌文化的不同精神特质和目标消费者的人群特征等,计算出进入渠道的先后、主次、辅助逻辑,综合计算渠道的复合叠加价值。(这是一门实战课程,限于本文篇幅不详细展开,有兴趣的企业可以联系《国际品牌观察》杂志社或联系ORION 智库,学习案例解析。)

消费需求的变化

从市场经济来分类,消费需求有四种:家庭基础消费、个人嗜好消费、提升生活质量消费、奢侈品消费。然而,坊间也有戏谑之谈,说是四种人的生意最好做,分别是针对老人、孩子、女人、男人的项目最能赚钱。其中奥妙在于把握:老人怕死、孩子怕笨、女人怕丑、男人怕不行。因此,无论是从经济视角分析,还是民间的戏言,关注的实际都是消费需求。

购买力是消费需求的核心所在,拼多多为什么火?原因是大多数国人的收入依然偏低,消费力不足,买便宜货就成为刚需。但如果都买便宜货了,那品牌也就失去意义。消费品的品牌价值与国人的购买力成正比。

今天我们不展开关于如何提升区域竞争力、个人收入的命题。我们提升一下思考维度:信息革命推动经济结构发生变化,很多人处于自由职业的状态,在多元经济下,拥有各种经济来源,不必一定要寻求一份朝九晚五的工作。现在,有职业陪人聊天的、陪吃饭的,有帮助照顾异地父母的。总之,生存的办法很多,人们也生活得更多元。

就拿吃营养保健品来说,以前,这个领域的主力消费者毫无疑问是老年人;现在,天猫数据告诉我们:17-20 岁的年轻人(Z 世代人群)对营养保健品的需求并不亚于老年人群体。Z 世代消费者出于“补偿性心理”消费,他们习惯透支自己和熬夜,购买营养保健品的目的是为了继续透支和熬夜。

ORION 智库的智慧

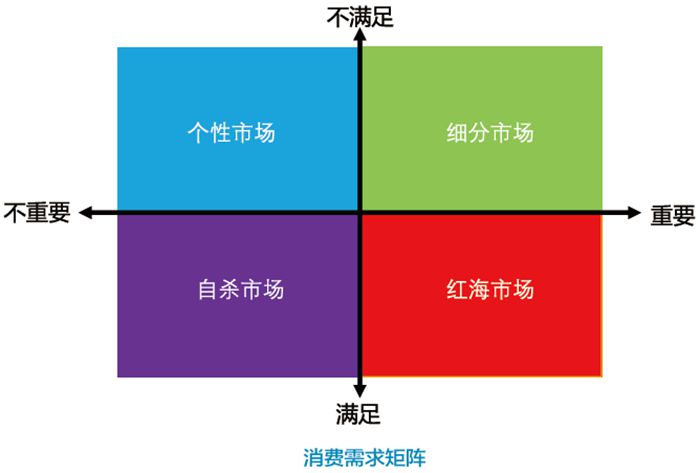

在洞察消费需求这个领域,我们来画一个十字矩阵,纵轴两端是不满足、满足,横轴两端则是重要、不重要。第一个象限是重要和满足的,这个象限说明是消费需求中的刚需,但已经被企业塞满;第二个象限是重要和不满足的,这个象限是蓝海;第三个象限是不重要和不满足的,这个象限是高附加值的前端市场,企业缺少足够的底气一旦盲目进入就会穿帮;第四个象限是不重要又满足的,这个区域是雷区,甚至是不存在, 企业千万不要涉足。

京公网安备 11010502045033号

京公网安备 11010502045033号