近日,一直都被正负舆论裹挟着的名创优品交出了上市后的首张成绩单。

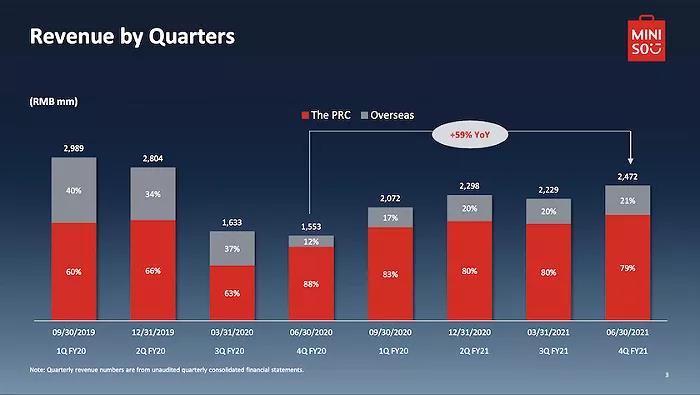

数据显示,2021财年企业总营收为90.7亿元,同比增长1%;净利润为4.801亿元,同比下降约50%;持续运营亏损由2020财年的1.301亿元扩大至14.3亿元。

财报公布后,名创优品的股价持续下跌,相比于今年2月的至高点,市值已经蒸发了三分之二。

被誉为“最牛十元店”的名创优品,也难逃上市即巅峰的魔咒?

海外市场拖垮整体营收

其实细究名创优品上一财年为何增收不增利,海外市场拖垮整体业绩或许是主要因素之一。

为了逃离国内市场的内卷局面,自2015年起,名创优品就开启了品牌出海战略,先后进入东南亚、美洲、欧洲等市场。截至今年6月30日,名创优品全球门店数量达到4749家,其中海外门店数为1810家。

此前企业创始人叶国富还曾定下一个“五年小目标”:要在一百个国家开一万家店,实现超一千亿的销售额。

不过由于疫情反复不定,海外门店的经营受到严重影响,目前仍有许多尚未恢复营业。从2020财年的营收比例来看,企业32.7%的收入来自于国际业务,而今年这一数字则下降到了19.6%,同比减少39.3%。

受此拖累,名创优品也不得不放慢门店扩张的步伐,“百国万店”的KPI短期内应该还无法实现。

但值得一提的是,虽然全年整体业绩原地踏步,可是第四季度的表现还算比较亮眼,总营收24.7亿元人民币,较去年同期增长59%;净利润为1.5亿元人民币,同比增长242%。企业方表示,“本季度无论是在收入层面还是利润层面都取得了近八个季度以来最快的同比增长速度。”

看来随着市场环境的好转,名创优品似乎也正在逐步走出疫情阴霾。

开拓新赛道寻求业绩增长点

一直以来,名创优品都以“高性价比”和“快速扩张”为基本发展模式,但是随着市场不稳定因素的增加和消费多元化的升级,企业也意识到了开拓新赛道的重要性。

受近年来火爆的盲盒文化启发,名创优品决定以“潮玩”为立足点讲述新品牌故事。2020年12月,名创优品创立了首个独立运营的潮玩品牌“TOP TOY”,定位于“亚洲潮玩集合店”,旗下拥有Twinkle、Yoyo等自有IP。

除此之外,还汇聚了HelloKitty、漫威、迪士尼、DC、火影忍者等超过50个IP及潮玩品牌。力求实现从性价比到创意和体验的消费升级,搭建全新的品牌线。

不过对于潮玩市场而言,产品设计和IP文化是至关重要的两个点,而专注于做集合店模式不参与设计生产的名创优品竞争力似乎略显薄弱。更何况随着消费者出现“IP审美疲劳”的状态,就连泡泡马特这种行业巨头都陷入营收下滑的危机,名创优品能否依托潮玩业务形成有力的业绩增长点,仍有待继续观察。

换个角度说,不管是TOP TOY还是IP战略,最终征服消费者的一定还是产品本身。抛开一直以来被诟病的“山寨”标签不讲,主打性价比的名创优品在产品质量方面似乎也并不尽人意。

从黑猫投诉平台的数据来看,关于产品质量方面的就有数百条,涉及到化妆棉、耳机、水杯等多个品类。

对于野心并不局限于“最牛十元店”的名创优品来说,该如何做好最基础本的品控确实是一个值得反思的问题。

虽然目前,名创优品占据了中国品牌杂货市场18.9%的份额,但仍然危机四伏。

近年来,木槿生活、三福等生活时尚连锁店发展势头迅猛,对于行业的龙头交椅虎视眈眈。另外,曾被嘲讽以“山寨”起家的名创优品,也遭受到了“被山寨”的窘境,大批模仿者蜂拥而至。

不仅如此,在电商平台还有来自淘宝等强大对手的降维打击,可谓是上下围堵。

当然,短期的营收波动并不代表未来。接下来,名创优品又会如何解决“内忧外患”继续讲好新零售故事呢?

京公网安备 11010502045033号

京公网安备 11010502045033号