文|王薇

2016年左右,以游戏、娱乐为主要内容的在线直播兴起,一时成为互联网投资风口。在经历千播大战之后,直播产业大洗牌。随即以淘宝直播为代表的带货平台入局,直播带货兴起。2020年一场史无前例的新冠疫情来袭,线下消费受到严重打击,直播带货反倒借势异军突起,成为大热话题。各路人马纷纷入局,一时喧嚣无二。狂欢之后,诸多问题随即暴露出来,相关行业开始反思,主管部门也随即加大了监管力度。此后,直播带货行业一边快速发展一边调整,呈现出新的发展态势。那么,直播带货为什么会兴起?还有哪些问题亟待解决?发展方向在哪里?本文将就此展开分析。

直播带货大潮兴起

2020年,电商直播进入快车道。商务部重点监测电商平台2020年累计直播场次超2400万场,全国电商直播交易额9610亿,同比增长121.5%。几大平台财报数据显示,2020年淘宝直播交易额超过4000亿,快手3800亿,抖音1000多亿。虽然这个体量在我国2020年37.21万亿的电商总交易额中占比还不到3%,但增速惊人。以快手为例,2019年交易额才596亿元,2020年就暴增到3812亿元,增长了6倍之多。如此快速的增长,直播带货大潮已经不容忽视。

纵观直播带货这几年的发展,其兴起得益于以下这些因素。

中国网络直播行业用户规模和使用率

内容+社交+电商,重构线上交易模式

电商自本世纪初起步以来,线上购物长期处于“人找货”的模式,消费者需要主动去电商平台检索所需商品。移动互联网兴起之后,围绕人、货、场融合的新零售概念兴起。但是,如何真正推动人、货、场的融合呢?直播带货恰好填补了其中的空缺环节,那就是嵌入内容和社交功能,以内容打造消费场景,以社交扩大消费意愿,重新打造一套新的线上交易模式。

直播带货首先改变了传统电商的商品展示模式。它不再是干巴巴的图片、文字和小视频,而是活生生的主播在跟消费

者直观又详细的沟通交流,所交流的内容也不再局限于商品本身,而是会加入故事、情节、主播人设等其他要素,让卖货更加温情。像农产品直播中的采摘现场、李佳琦的猫咪、刘涛的“刘一刀”诨名,无一不是讲故事的元素。同时,平台还会为直播带货搭配一系列的其他内容,比如淘宝直播周边就围绕着一系列内容产品:导购平台“有好货”、消费资讯平台“淘宝头条”、视频导购平台“哇哦视频”、社交购物平台“微淘”等,用丰富的内容产品进一步助推直播带货。

直播带货也改变了卖货的逻辑,高互动的社交属性成为吸引购物的重要因素。快手之所以能够在直播带货中异军突起,很大程度上就是得益于基于老铁文化所形成的强社交属性。在“老铁文化”这种强信任关系驱动下,快手形成了较强的粉丝质量与私域流量控制力。消费者往往是先形成了对主播的好感和信任,然后再基于对主播的信任下单,主播和消费者的关系仿佛是偶像和粉丝,此时商品本身反倒不是放在第一位的选择要素了。

(数据来源:艾媒数据中心)

无限接近货源,直接解决销售问题

直播带货的一大特点是无限拉近了消费者跟货源的距离。在直播场景中,货跟人之间形成了直接连接。在田间地头、工厂车间架上手机,就可以直观展示商品、并直接把商品卖给消费者,这就极大压缩了销售过程中的中间环节,降低了流通成本,加快了交易速度,也拉低了最终销售价格。对消费者来说,可以以更低的价格买到商品,减少消费决策过程;对生产者和品牌主来说,可以第一时间实现销售转化。这无疑成为疫情之下助推直播带货兴起的最直接动因。

开发私域流量的价值

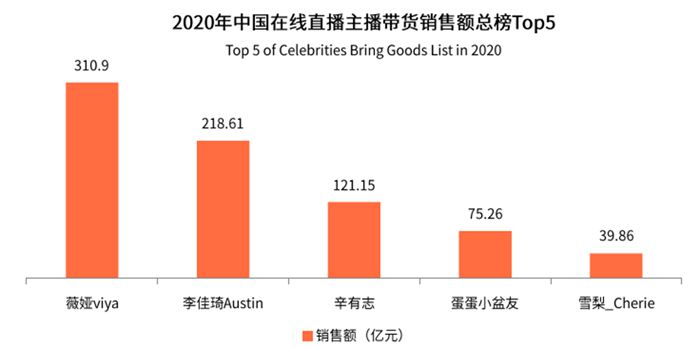

直播带货过程中,消费者的购买行为发生在主播个人账号上,来自主播个人账号的私域流量就成为营销传播和产品销售的重要渠道。2020年,带货额最高的三位主播薇娅、李佳琦和辛有志,其带货销售总额分别达到310亿、218亿和121亿,私域流量展现出了惊人的销售价值。当众多个人和品牌自有账号开始直接带货之后,私域流量卖货、公域流量导流的模式就顺理成章起来,一个有高转化价值的营销渠道得到广泛认可。从这个角度来说,直播带货能力强弱与否就是看能否更好的把公域流量转变为从私域流量了。

直播带货产业冷思考

直播带货火爆起来,各方力量纷纷入场,问题也开始暴露出来,数据造假、假冒伪劣产品,翻车现象频发。2020年“双11”期间,中消协在27天内监测到的“直播带货”类负面信息高达334083条,日均超过1.2万条。直播带货产业链上各个环节都存在着这样那样的问题或者隐患。

平台方加码,竞争越发激烈

当前,直播带货的平台主要是淘宝直播、快手和抖音,形成出身电商和出身社交的两大阵营。二者各有优劣势,随着竞争加剧,双方都在不断加码,补齐自身短板,这又进一步加剧了市场竞争。

淘宝直播出身电商平台,其优势资源在于电商的一整套体系,产品、卖家、供应链、在线支付、交易平台,无一不是最成熟的,但它天然缺乏内容基因。可以很明显的看到,淘宝直播这两年的着力点都在围绕补齐内容缺陷入手,上线了一大批内容向的产品,如“逛逛”、“点淘”等。

快手出身社交平台,它的优势在于有内容,有粉丝,但是缺乏电商交易的一整套服务。最早在快手上卖货的主播,店铺是建在淘宝上的,这显然让快手很不满。为此,快手推出店铺功能,强化在供应链方面的投入,收购支付牌照,逐渐补上在电商环节的缺陷。

随着各自短板的补齐,双方竞争和碰撞无疑更加直接,同质化竞争不可避免。在电商平台过去十几年发展历程中,一旦平台竞争同质化,就容易陷入为了垄断市场强制卖家二选一、大数据杀熟等不良竞争现象。好在国家在这方面的监管政策越来越严格,力图通过反垄断、个人信息保护等政策法规来保护卖家和消费者。

媒体机构,透支公信力的隐忧

看到直播带货的价值之后,广播电视台、报刊社等媒体机构也纷纷入局,自建MCN、开展带货活动,成为直播带货市场中不可忽视的一股力量。

直播带货给媒体带来了广告之外的新收益来源,同时,也带来了透支公信力的隐忧。卖货的风险天然大于广告投放,一旦产品质量出现问题,最终板子也要打在媒体身上。如何保持卖货和公信力之间的平衡,很是考验这些入局带货的媒体们。为此,媒体机构往往以公益活动、助力经济发展、家国情怀等基调来定义自己的卖货行为,但这还远远不够。严把品控关,坚决不能出现产品质量问题,这应该成为媒体带货的底线。

品牌主,直播不是灵丹妙药

品牌主对直播的认识经历了一个变化过程。从不了解到一窝蜂上马,再到被各种翻车打脸,品牌直播带货的ROI(投资回报率)从早期1:6或1:7直接压缩到1:3甚至1:2。在意识到自己可能只是在给主播打工之后,品牌主又纷纷开启自播之路。平台为了对冲头部主播尾大不掉的风险,也采取返点让利、流量扶持、活动激励等多种措施,加大对品牌自播的激励。一时间,品牌店铺自播成为新亮点。淘宝直播表示,2020年近90%的淘系一级类目均已涉足直播,成交总额中超过70%来自店铺自播。

但是,不管是放在职业主播那儿播,还是品牌自建店铺播,都是在直播带货。对品牌主来说,直播也只是一种达成销售和品牌宣传的渠道,并不是灵丹妙药。直播有自己的一整套运营逻辑,要做好也并非易事。专业的事情需要专业的运营能力,品牌主在这方面才刚刚起步,需要做的工作还很多很多。

主播,看起来很美而已

直播带货让主播这个行业出尽风头,薇娅、李佳琦、辛有志这些超级头部主播的出现,更是给行业起到了示范作用,“互联网营销师”也在2020年正式成为国家认可的新型职业。但是经过几年市场洗礼之后,不同类型主播的市场价值出现了明显的分化。头部主播、中腰部主播、长尾主播,不同主播层级之间,带货能力、营收水平、个人收入,都呈现出巨大的差异。艾媒咨询数据显示,头部主播仅占2.16%,但是却占据了80%左右的市场份额,而90%的腰尾部主播生存艰难。对于绝大多数带货主播来说,这只是一份辛苦的工作而已,并没有想象中那么光鲜。

职业主播之外,政府官员、企业高管、明星偶像等多种类型的人也纷纷化身主播,处于不同目的、以自身优势给卖货背书。在获得成绩的同时,也出现了不同的问题。政府官员带货原本是为了拉动地方经济的自发行为,没想到在某些地方被歪曲成了带销售额的考核任务。企业高管为自家代言,除了像董明珠这样的明星高管之外,大多数高管效果平平。明星偶像来到直播间,化身主播却卖不动货,偏偏还要数据造假,各种翻车屡见不鲜。

面对频发的主播带货翻车现象,国家也加大了监管力度。2021年3月15日,国家市场监督管理总局出台了《网络交易监督管理办法》,该《办法》将于2021年5月1日起施行,《办法》中规定了带货主播要承担的一系列责任,对直播带货行为进行规范。今后主播们再进行带货的时候,就有章可循了。

MCN机构,切忌急功近利

MCN机构作为直播带货产业中主要运营机构,市场化程度高,竞争激烈,也是整个产业链中最容易急功近利的一种角色。

为了实现效率最大化,MCN需要在主播孵化、选题策划、脚本创作、拍摄剪辑、运营、服务、数据等各阶段实施标准化制作和流程化管理,在提高效率的同时,不可避免的出现同质化问题。主播同质化、内容同质化、营销模式同质化,这样的MCN机构很难形成不可替代的优势。

在这种流水线式的快节奏生产过程中,压榨主播、品控不严、假冒伪劣、数据造假……种种问题层出不穷。MCN机构的急功近利给直播带货行业的健康稳定发展带来了很大的隐患。

直播基地,盲目上马、扎堆投资风险

伴随着直播带货产业兴起的,少不了其背后的直播基地。2020年以来,各地政府处于刺激经济发展的目的,对直播基地给予了大力支持。浙江计划到2022年在全省建成20-30个直播电商基地,黑龙江计划三年打造“直播电商之都”,实现直播带货销售额100亿元,四川将推进实施10个特色产业直播电商网络流量基地……

一有热点就蜂拥而上,扎堆投资,这种现象在过去几十年中国经济发展历程中已经屡见不鲜。地方政府发展经济的诉求值得肯定,但一次又一次的教训也让人不得不对这次的直播基地热打上一个问号,这次会不会又演变为房地产圈地行为呢?

直播基地能否真正发挥集群效应,拉动地方就业和经济增长?需要完成的工作还很多很多。

《网络交易监督管理办法》出台

直播带货向何处去

直播带货方兴未艾,蓬勃发展的同时问题重重。面向未来,直播带货运营机构还需要在三种能力不断提升:产品和供应链控制能力、流量控制能力、优质内容生产能力。

产品和供应链控制能力:提高质量,提升效率

直播带货,“货”无疑是关键。大大小小的翻车事件和消费者投诉中,产品质量不过关无疑是最致命的。快手第一带货主播辛巴(辛有志)就因为“假燕窝”事件而遭到封杀,复出之后影响力也是一落千丈。甚至以选品严格著称的李佳琦也曾因产品质量问题遭到全网质疑。可以说,品控必需成为直播带货的重中之重。专业的品控团队、严格的品控要求,有必要成为直播带货的基本要求。

与品控能力相似的,还有供应链控制能力。良好的供应链控制能力,意味着运营商对上游货源的控制,可以直接压缩流通费用和沟通成本,提高产业链效率,带动产品质量优化,进而产生品牌效应。只有这样,直播带货才能走得更远。

流量控制能力:公域流量与私域流量融合

直播带货过程中,公域流量引流,私域流量销售,这种融合的模式已经得到了业界的印证。如何提升私域流量的价值,促进公域流量和私域流量的融合,正在成为各大平台和运营者的共同目标。

私域流量打造是流量控制能力的重要体现。大平台纷纷加大对中小主播的扶持。快手电商相关负责人表示,今年将沉淀千亿私域粉丝,打造100个10亿GMV的生态合作伙伴。淘宝直播也推出了多项针对中小主播的流量扶持计划。与此同时,品牌主也纷纷通过自播方式,直接建立与消费者之间的联系,沉淀自己的私域流量池。

平台与账号主播之间的合作共赢,宣传推广与销售之间的紧密联系,只有实现流量控制,才有可能真正达成这些目标。

优质内容生产能力:差异化呈现

优质的内容生产能力代表的是塑造独特化、差异性表现的能力。千篇一律的直播带货形式,同质化的内容,是很难让消费者记住并与主播建立长期信任和共情能力的。因此,我们看到很多主播热衷于打造人设,就是在构建自己的独特表达方式,吸引消费者的注意力,进而完成销售。

但是,仅有主播人设显然还是不够的,优质稳定有特色的内容,才能持久吸引消费者。而既要保证内容生产效率,又要避免流水线式、同质化的内容产品,难度不小。优质的内容生产能力需要平台、MCN机构、主播等多方力量的共同努力。